<del id="6o0ic"></del> <del id="6o0ic"></del> <strike id="6o0ic"></strike>

1862

1862

每當技術(shù)創(chuàng)新帶來新產(chǎn)品和新應(yīng)用的爆發(fā),在初期將導(dǎo)致產(chǎn)品供不應(yīng)求,從而驅(qū)動半導(dǎo)體行業(yè)進入上行成長周期。

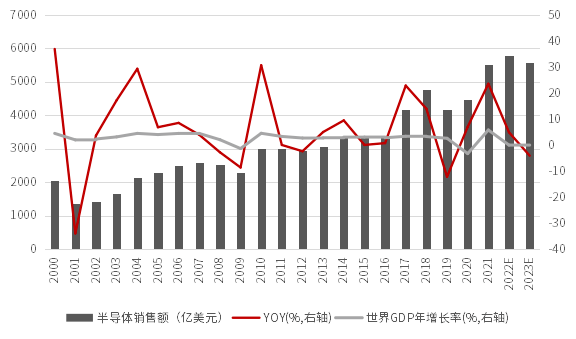

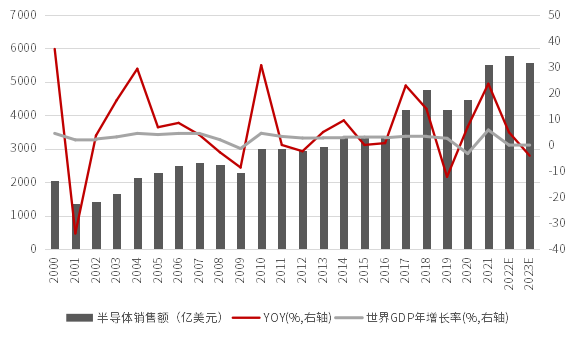

回顧歷史,21世紀以來的三輪大周期恰好對應(yīng)了半導(dǎo)體終端需求變化的三大事件:個人電腦/互聯(lián)網(wǎng)的普及與興起(2001年)、智能手機與移動互聯(lián)網(wǎng)的普及(2009-2010年)、 AI+IoT+云需求的爆發(fā)(2017年)。

而當產(chǎn)業(yè)資本開支跟隨需求提升時,由于半導(dǎo)體行業(yè)是重資產(chǎn)投入,晶圓制造過程高昂的設(shè)備費用及2-3年的建廠、設(shè)備安裝及調(diào)試時間。而當產(chǎn)能開出后供給提升,同時需求走弱,這樣的時間差不可避免的出現(xiàn)了供給過剩或是短缺的問題,而產(chǎn)品過剩導(dǎo)致供大于求,推動半導(dǎo)體行業(yè)進入去庫存的下行周期。

21世紀以來半導(dǎo)體銷售額與全球GDP變化

半導(dǎo)體產(chǎn)業(yè)與宏觀經(jīng)濟高度相關(guān),每隔4-5年經(jīng)歷一輪周期。

根據(jù)IC Insights測算,全球半導(dǎo)體增速與GDP增速2019-2024年的相關(guān)系數(shù)為0.90,同時疊加供需錯配呈現(xiàn)出明顯的周期性。

過去20年來,全球半導(dǎo)體行業(yè)呈現(xiàn)明顯的周期成長特性,每隔4-5年經(jīng)歷一輪周期。全球半導(dǎo)體銷售額是反應(yīng)全球半導(dǎo)體景氣周期的顯著指標。

長按屏幕識別二維碼

打開手機掃描二維碼